致力于為(wèi)“小(xiǎo)微企业融资难”提供解决方案

HOLY荷勒与大数金融携手合作(zuò),打造全新(xīn)的金融借贷系统體(tǐ)系,重塑服務(wù)體(tǐ)验。随着國(guó)家鼓励创业的政策兴起,越来越多(duō)的年轻人投身于创业热潮中(zhōng),大批小(xiǎo)微企业出现。小(xiǎo)微企业因刚刚起步,很(hěn)多(duō)业務(wù)流程和管理(lǐ)还不规范,缺乏盈利模式和利润,导致申请银行贷款困难重重。

大数金融是國(guó)内先进的金融科(kē)技(jì )公(gōng)司、第三代小(xiǎo)微贷款技(jì )术的引领者,致力于打造数据驱动的风险管理(lǐ)平台,赋予银行迭代升级的信贷能(néng)力,践行普惠金融。

第三代小(xiǎo)微贷款技(jì )术,以数据驱动的风控技(jì )术為(wèi)核心,结合了领先的信贷工(gōng)厂模式,对于获客审查审批、贷后管理(lǐ)等信贷全流程进行了突破性的改变,实现了风险于规模的双重效应。

大数金融已在深圳、广州、北京等31个城市设有(yǒu)分(fēn)公(gōng)司,和北京银行、廊坊银行、广东华兴银行等近46家银行机构达成战略合作(zuò),帮助超过15万名(míng)草(cǎo)根级小(xiǎo)微业主获得正规金融机构价格合理(lǐ)的贷款。在这种大环境的影响下,一些小(xiǎo)微企业贷款平台应运而生。

系统全新(xīn)改版,面对更多(duō)挑战

為(wèi)了顺应时代发展与用(yòng)户群體(tǐ)的需求,大数金融对其后台系统以及手机端APP进行了全新(xīn)的改版,但在改版完成后的内部试运行阶段中(zhōng),却发现了许多(duō)之前没有(yǒu)预想过的问题,得到的反馈并不友好,致使新(xīn)系统在上線(xiàn)前面临不小(xiǎo)的挑战。

荷勒了解了客户目标和用(yòng)户需求,通过工(gōng)作(zuò)坊,共同头脑风暴,定义全新(xīn)借贷服務(wù)體(tǐ)验。

十几个不同部门,100多(duō)人次测试

大数金融的后台系统与手机端APP系统分(fēn)别对应着两个不同的用(yòng)户群體(tǐ),后台系统对应着的是大数金融的工(gōng)作(zuò)人员,他(tā)们已经有(yǒu)了前一版后台系统的工(gōng)作(zuò)经验,所以对于内容与操作(zuò)流程相差不大的新(xīn)版本后台的可(kě)操作(zuò)性上,并没有(yǒu)什么障碍,更多(duō)的问题是集中(zhōng)在页(yè)面舒适度、整體(tǐ)流程不合理(lǐ)处以及影响工(gōng)作(zuò)效率的一些操作(zuò)體(tǐ)验上。而APP的用(yòng)户则是有(yǒu)贷款需求的一群人,年龄比较大,对于小(xiǎo)微贷款以及APP的操作(zuò)體(tǐ)验遠(yuǎn)没有(yǒu)年轻人熟悉与敏锐,且对于自己的使用(yòng)體(tǐ)验并没有(yǒu)清晰的说法,虽然说不出不方便的地方,但是却会潜移默化地影响到使用(yòng)的效率,甚至影响到整个流程是否成功。

后台系统涉及到23个功能(néng)模块,需要十几个不同部门的工(gōng)作(zuò)人员进行审核,操作(zuò),确保每筆(bǐ)贷款安(ān)全性;这也给我们的测试增加了不少工(gōng)作(zuò)量,最终我们测试了100多(duō)人次,实地收集工(gōng)作(zuò)人员的反馈。

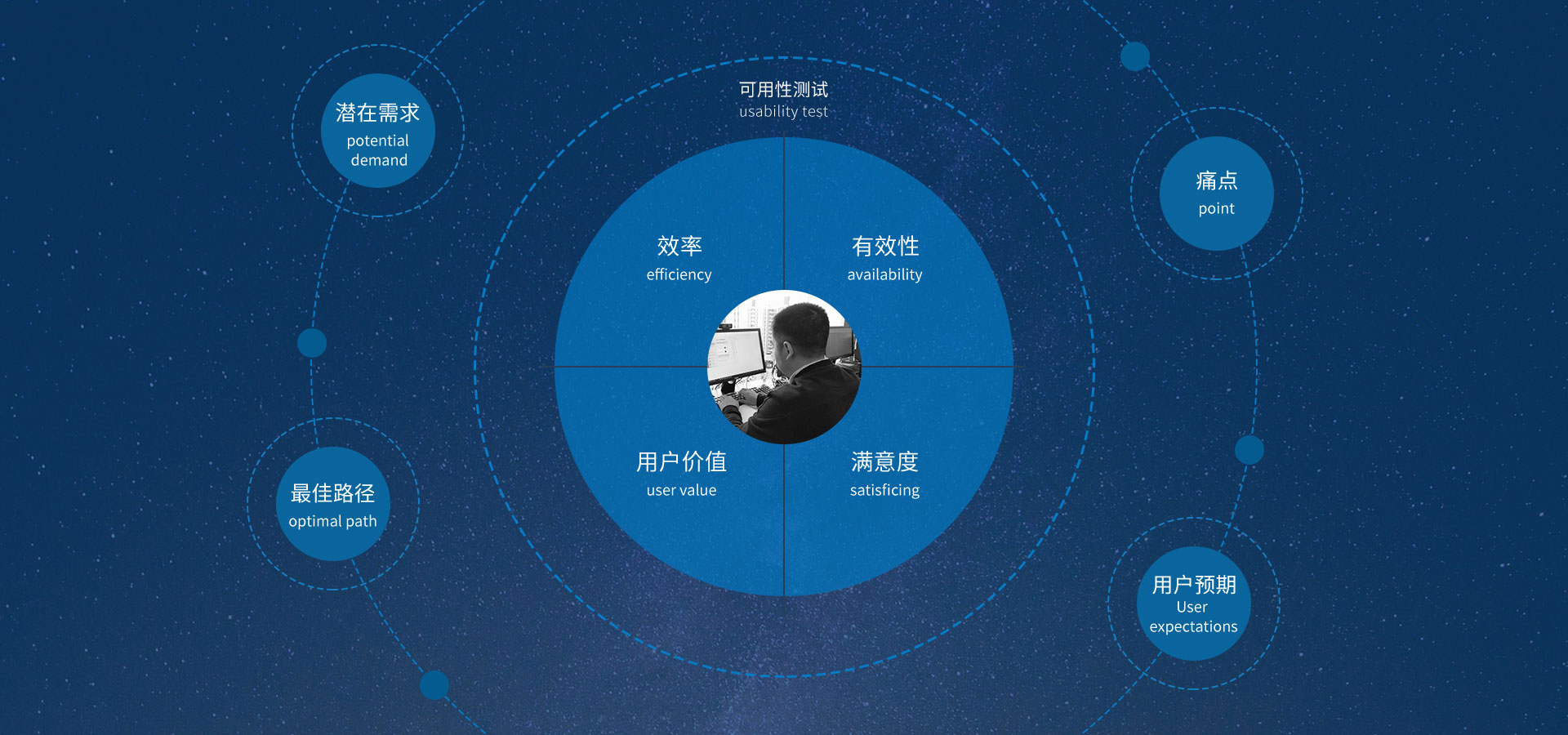

可(kě)用(yòng)性测试,探索潜在需求

可(kě)用(yòng)性测试是通过观察用(yòng)户使用(yòng)产(chǎn)品完成典型任務(wù),发现产(chǎn)品中(zhōng)存在的效率与满意度等相关问题的方法。目的是发现产(chǎn)品中(zhōng)存在的可(kě)用(yòng)性问题,收集定性和定量数据帮助产(chǎn)品改进,并确定目标用(yòng)户对产(chǎn)品的满意度。

在对大数金融后台系统与APP进行流程的體(tǐ)验与分(fēn)析后,我们决定用(yòng)可(kě)用(yòng)性测试方法对大数金融进行系统的调研,旨在能(néng)更好地探索用(yòng)户真正的需求与痛点,更好地分(fēn)析新(xīn)版本使用(yòng)上的困难,达到版本的优化与再升级。

全局规划,寻求用(yòng)户體(tǐ)验最优解

收集完用(yòng)户的数据后,為(wèi)了更加针对性地找出可(kě)优化点,我们将所有(yǒu)问题点分(fēn)為(wèi)三大类别,分(fēn)别是视觉层面的问题、使用(yòng)层面的问题与技(jì )术方面的问题,从这三个问题出发,对用(yòng)户的反馈进行整理(lǐ),将用(yòng)户需求与痛点更好地暴露出来,方便对症下药,找出最佳的优化方法。经过充分(fēn)的调研与分(fēn)析,我们对用(yòng)户真正的需求已有(yǒu)大概的方向,在重新(xīn)规划大数金融后台系统与APP时,经过之前对三大层面问题的剖析,重新(xīn)梳理(lǐ)系统的使用(yòng)路径与使用(yòng)方式,使界面的交互體(tǐ)验能(néng)最大可(kě)能(néng)接近用(yòng)户心中(zhōng)所想,界面视觉上则提出了统一的方向与规范,為(wèi)后续的版本调整规划好了全局,指明了道路。

成長(cháng)与前行

40年间,依托强劲实體(tǐ)经济和良好金融生态,深圳在全球金融中(zhōng)心指数中(zhōng)的位次不断提升。近年来深圳市更涌现出一批诸如微众银行、大数金融、乐信集团等优秀的金融科(kē)技(jì )企业,通过创新(xīn)金融工(gōng)具(jù)进一步夯实深圳金融业服務(wù)小(xiǎo)微实體(tǐ)经济、发展普惠金融的结构层次与能(néng)力體(tǐ)系。作(zuò)為(wèi)中(zhōng)國(guó)第三代小(xiǎo)微贷款技(jì )术的开创者,大数金融的整个技(jì )术體(tǐ)系正是建立在一套创新(xīn)的技(jì )术方法论之上。大数金融创新(xīn)的小(xiǎo)微贷款技(jì )术以数据驱动的风控技(jì )术為(wèi)核心,依靠客观数据和风险模型进行风险控制,有(yǒu)效地帮助了银行破解小(xiǎo)微融资难这一世界性难题。大数金融CEO柳博此前接受深圳商(shāng)报采访时直言:“改革开放赋予了深圳创新(xīn)的基因,这种基因深深體(tǐ)现在政府的社会治理(lǐ)观念之中(zhōng),并深刻融入了深圳企业的血液里。我们选择在深圳前海启航,正是因為(wèi)深圳是一座鼓励创新(xīn)、鼓励试错的城市。我之前多(duō)次说过,在深圳创业,是一种幸福。”相信未来随着科(kē)技(jì )的发展,在深圳这个充满创新(xīn)与活力的城市,大数金融能(néng)更好地发挥行业优势,以用(yòng)户為(wèi)中(zhōng)心,打造更出色的服務(wù)體(tǐ)验。

更多(duō)案例